Cas pratique : ImmoTech est une start-up innovante qui développe une plateforme en ligne destinée à révolutionner le marché de l’immobilier. Leur idée est de combiner l’intelligence artificielle avec les données immobilières pour fournir des analyses prédictives aux acheteurs, vendeurs, et professionnels de l’immobilier. Au cours de la première année, ImmoTech a investi dans la recherche pour étudier la faisabilité de leur idée, comprendre le marché, et développer les premiers algorithmes. Au cours des deux années suivantes, la société a développé la solution pour finalement commencer à vendre la solution au début de la quatrième année.

Frais engagés dans la recherche et la faisabilité : 200 000€

Frais engagés dans le développement : 600 000€ ; Ces coûts comprenaient le développement du logiciel (sous-traitance), les salaires de l’équipe technique, les licences de logiciels, et les tests utilisateurs.

La production immobilisée représente la valeur des biens qui ont été produits par une entreprise (ou une autre entité) pour son propre usage, plutôt que pour être vendus à des tiers. Elle reflète la capacité d’une entité à générer de la valeur non pas à travers des ventes externes, mais en créant des actifs qui seront utilisés de manière durable dans le cadre de son activité. Ce traitement permet de refléter fidèlement la santé et les investissements de votre entreprise.

La production immobilisée peut comprendre :

La production immobilisée est inscrite à l’actif du bilan et est amortie sur sa durée d’utilisation prévue, reflétant ainsi sa contribution à la génération de revenus sur plusieurs périodes comptables.

La production immobilisée s’adresse particulièrement aux start-ups qui investissent du temps et des ressources pour développer des actifs internes. Pour une start-up, cela s’apparente souvent à un logiciel développé en interne, des outils spécifiques ou toute autre réalisation interne. Attention, certains développement internes ne peuvent pas faire l’objet d’une production immobilisée tels que le frais de développement d’une marque.

Les investisseurs, partenaires et éventuels acquéreurs portent un regard attentif à ces immobilisations. Elles traduisent une capacité à créer de la valeur en interne, renforçant ainsi la perception de la solidité et du potentiel de croissance de votre start-up.

La production immobilisée n’est pas une obligation, c’est un choix de gestion.

Mettre en place la production immobilisée au sein d’une start-up est une étape importante pour refléter la création de valeur interne et pour gérer les actifs de l’entreprise de manière optimale. Elle doit être établie avec soin et précision afin de ne pas être remise en cause par les tiers.

Avant tout, il est essentiel de comprendre et d’identifier quels sont les actifs créés pour un usage interne. Il peut s’agir de logiciels développés en interne, de recherches, de machines ou d’infrastructures construites pour vos besoins propres, etc.

Dans les start-up, les projets interne, et notamment la production de logiciels ou de solutions web, sont souvent découpés en phases. Les normes françaises imposent un découpage précis de ces phases qui permettront, d’une part de rattacher les coûts engagés à chaque phase, et d’autre part de déterminer si les coûts engagés pendant la phase en question peuvent être inclus dans la production immobilisée.

| Phases du projet | Intégration à la production immobilisée |

| 1. Etude préalable | Dépenses exclues |

| 2. Analyse fonctionnelle | Dépenses exclues (généralement) |

| 3. Analyse organique | Dépenses incluses (sauf exceptions) |

| 4. Programmation | Dépenses incluses |

| 5. Tests et jeux d’essais | Dépenses incluses |

| 6. Documentation | Dépenses incluses (sauf exceptions) |

| 7. Formation de l’utilisateur | Dépenses exclues |

| 8. Suivi de logiciel (maintenance) | Dépenses exclues |

Les coûts inclus peuvent être relatifs à un ou plusieurs exercices comptables.

Cas pratique :

Les coûts de recherche de la première année, étant trop incertains, ont été comptabilisés directement en charges, conformément aux normes comptables. Une fois la faisabilité de leur concept prouvée, ImmoTech est entrée dans la phase de développement intense de sa plateforme qui a duré deux ans. Puis la société ImmoTech a commencé à vendre la solution.

La quantification des coûts afférents à la production immobilisée est essentielle pour évaluer correctement la valeur de l’actif créé. Il s’agit d’une étape minutieuse, car l’inclusion ou l’exclusion inappropriée de certains coûts peut fausser la valorisation de l’actif.

Il existe deux types de coûts :

a. Les coûts directs

Ce sont les coûts directement attribuables à la création de l’actif.

Si la production de l’actif nécessite l’achat de matières premières ou de composants, leurs coûts doivent être inclus. Il peut aussi s’agir de main d’œuvre directe comme les salaires et charges sociales des employés qui travaillent directement sur la création de l’actif. Si un développeur travaille, par exemple, sur la création d’un logiciel interne, son salaire (proportionnel au temps consacré) est à comptabiliser.

b. Les coûts indirects

Ces coûts ne sont pas directement liés à la création de l’actif, mais y contribuent.

c. Cas particulier des coûts de développement

Ces coûts peuvent être intégré dans la valeur de la production immobilisée, sous conditions : ils se rapportent à des projets nettement individualisés ayant de sérieuses chances de réussite technique et de rentabilité commerciale.

L’entreprise doit également respecter les 6 critères suivants pour valoriser ces coûts au sein de la production immobilisée :

La valorisation et la documentation de la production immobilisée sont deux enjeux majeurs et souvent chronophage pour des non-initiés. Cette valorisation doit être juste et ne pas faire l’objet d’une surévaluation, au risque de devoir déprécier cet actif dans le futur, ce qui enverrai de mauvais signaux aux investisseurs notamment.

La fiabilité et la traçabilité des informations qui ont contribué à la valorisation des coûts pouvant faire l’objet d’une production immobilisée est très souvent challengé par les commissaires aux comptes lors des audits légaux mais également par les investisseurs lors de levées de fonds, et même quelques fois lors de contrôles fiscaux.

Les coûts de développement de software sont souvent fortement composé de temps passés de développeurs internes à la société. C’est ici que bien de start-up rencontrent des problèmes sur la remontée des informations. Chez wilhow nous vous conseillons la mise en place et la stricte supervision de « CRA » ou Compte Rendu d’Activité. Ce sont des feuilles de temps remplis par toutes les parties prenantes au projet, qui sont conçues de la sorte à clairement identifiés si les temps passés concernent ou non de la production immobilisée.

Les coûts de développement sont amortissables sur la durée d’utilisation de ces actifs. En cas d’échec du projet, les frais de développement activités et non encore amortis doivent être immédiatement amortis pour le solde restant.

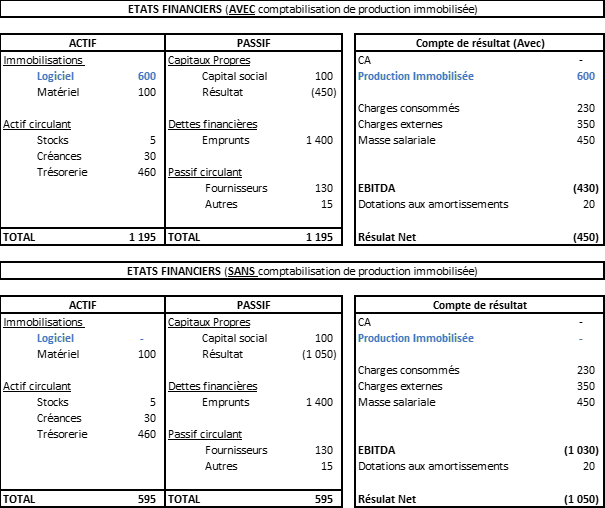

Cas pratique : Les frais engagés dans la recherche et la faisabilité de 200 000€ étant trop incertains, ont été comptabilisés directement en charges, conformément aux normes comptables. En revanche, les frais engagés dans le développement : 600 000€ qui comprenaient le développement du logiciel (sous-traitance), les salaires de l’équipe technique, les licences de logiciels, et les tests utilisateurs, ont été inclus dans la production immobilisée concourant à la création de la plateforme.

Grâce à une étude de marché approfondie et à un prototype fonctionnel, ImmoTech était convaincue que la plateforme générerait d’importants avantages économiques à l’avenir. Par conséquent, la société a décidé d’activer ces coûts de développement. Ils seront ensuite amortis sur une période de 5 ans, période au cours de laquelle la plateforme est censée apporter la majeure partie de ses avantages économiques.

La comptabilisation de la production immobilisée va avoir pour effet d’augmenter le poste des immobilisations de l’entité et plus souvent le poste des immobilisations incorporelles (notamment dans le cas de développement interne de solutions logiciels). Il vient rétablir une réalité économique et surtout patrimoniale à ce niveau. La société, en comptabilisant de la production immobilisée, informe le lecteur financier que l’argent est investi dans un logiciel et donc que les dépenses ne constituent pas de simples pertes. Toutefois il faut bien garder en tête que c’est un actif qu’il faudra amortir sur sa durée d’exploitation et donc, la valeur qu’il aura après les 5 années sera égale à zéro.

C’est LE levier d’amélioration de l’EBITDA puisqu’il permet la neutralisation des coûts inclus dans la production immobilisée, et donc l’amélioration de l’EBITDA du même montant. La production immobilisée est présentée sur une ligne spécifique dans la catégorie des « autres produits d’exploitation ».

Si vous souhaitez que les équipes wilhow vous accompagne dans la mise en place de la production immobilisée dans votre start-up, n’hésitez pas à nous contacter !